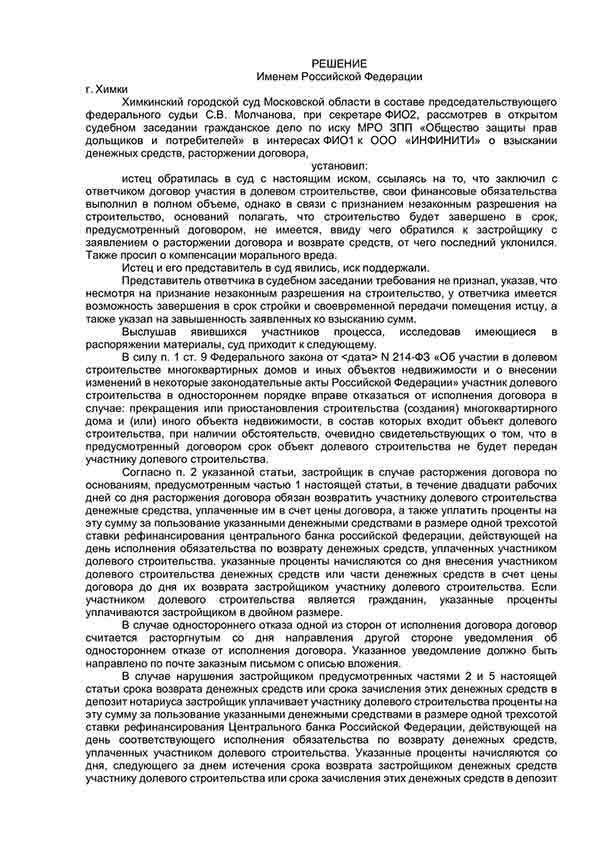

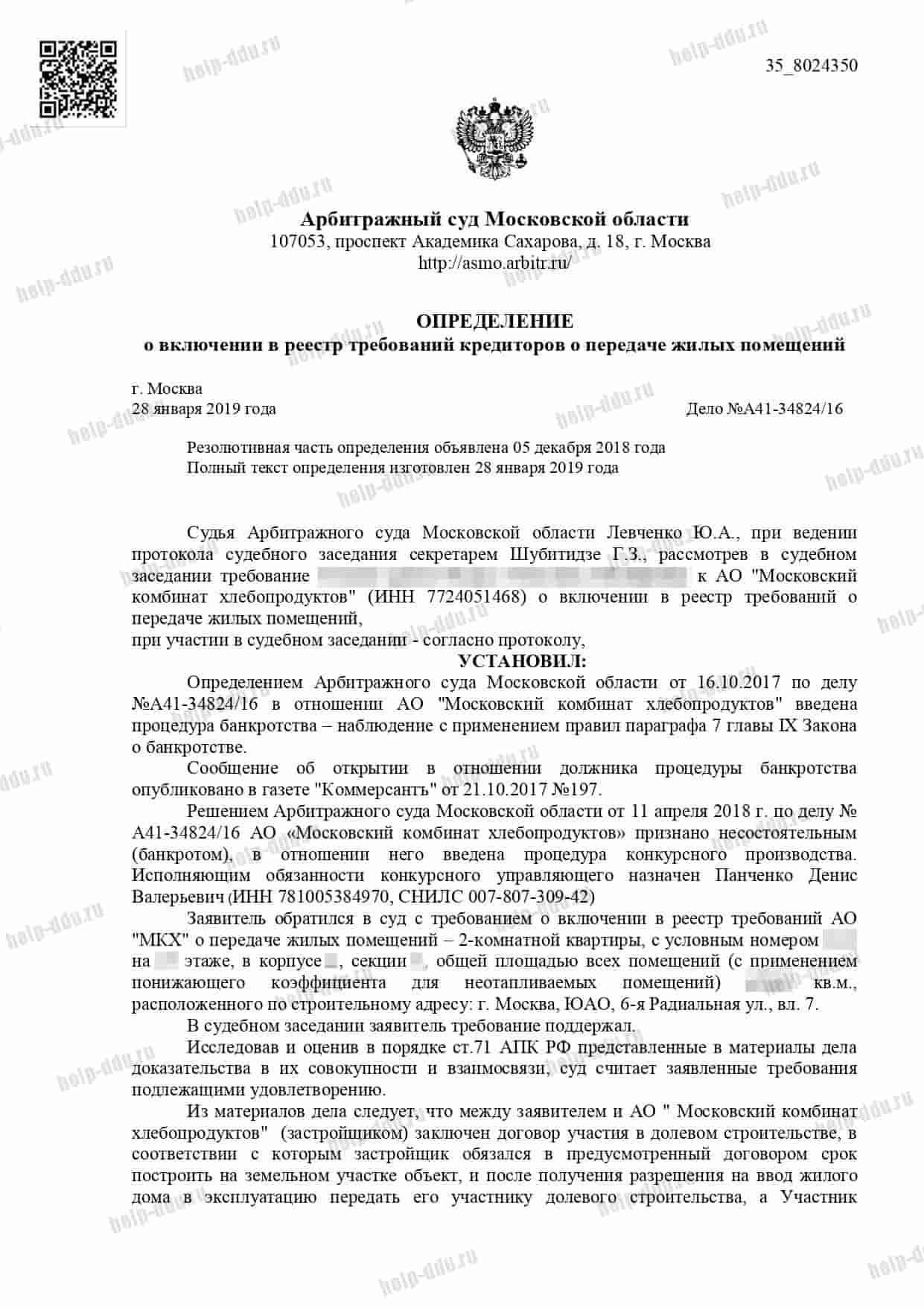

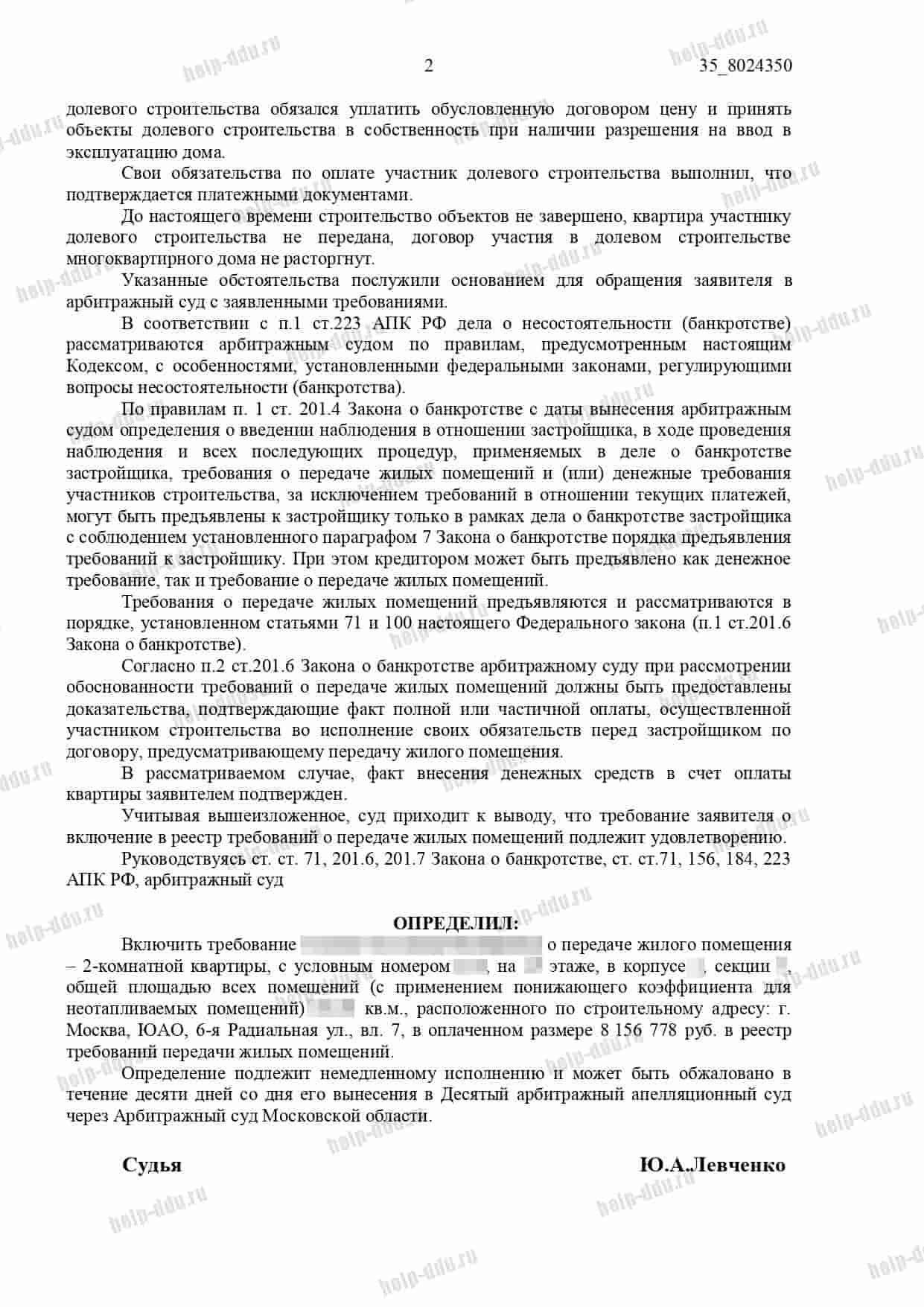

Как изменения в страховании ДДУ защищают права дольщиков

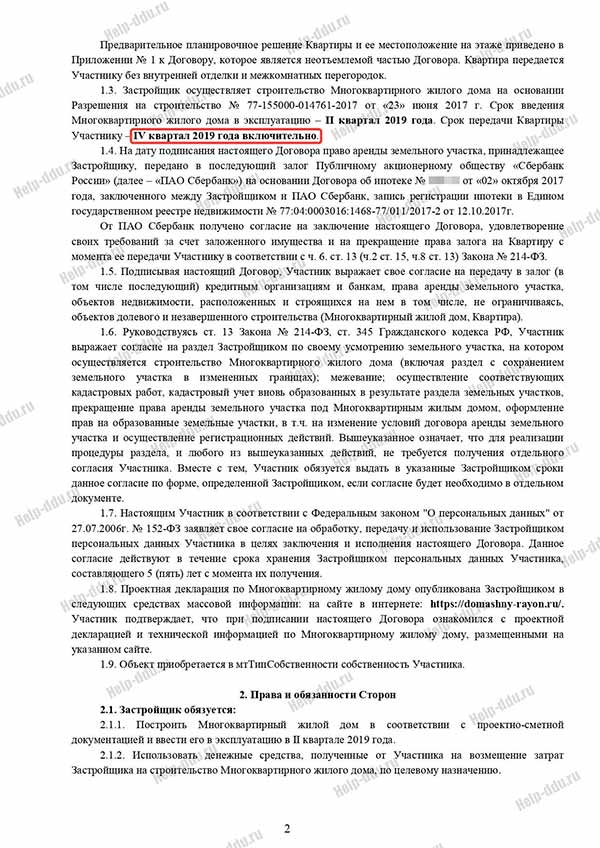

Несмотря на страхование ДДУ и появление других механизмов, снизивших риски долевого участия, государству пока не удалось полностью обеспечить законодательную защиту дольщиков. Массовые банкротства среди застройщиков привели к появлению тысяч объектов долгостроя и сотен тысяч обманутых дольщиков по всей стране. Правительство не оставило проблему без внимания и за несколько лет было принято ряд поправок к закону о долевом строительстве №214-ФЗ.

Содержание

- Что такое компенсационный фонд?

- Страхование ДДУ Фондом защиты прав дольщиков

- Преимущества для дольщиков

- Когда обращаться в Фонд невыгодно?

- Какие изменения вступили в силу в 2019 году?

- Какую компенсацию можно получить по страховке ДДУ?

- От чего защитит юрист по долевому строительству?

- Что выбрать – завершение строительства или компенсацию?

- Документы застройщика

- Заключение

Что такое компенсационный фонд?

Эта публично-правовая компания была создана 20 октября 2017 г. постановлением Правительства РФ. За Фондом закреплены функции управляющей организации, а девелоперы обязаны отчислять на его счет 1,2% от стоимости каждой проданной квартиры при условии, что не используются эскроу-счета. Собранные средства вкладываются в достраивание объектов недвижимости, признанных долгостроем, с привлечением новых подрядчиков. Однако большую часть средств Фонд получает за счет финансирования из федерального и регионального бюджета.

Основная цель учрежденного Фонда – защита прав дольщиков при невыполнении девелопером взятых обязательств, а также возмещение связанных с этим убытков. Дополнительной гарантией для граждан стало требование размещать средства за приобретаемую квартиру на эскроу-счете банка, кредитующего девелопера. Благодаря этому дольщики смогут забрать средства со специального счета эскроу, если компания:

- обанкротится;

- будет ликвидирована;

- затянет сроки сдачи объекта;

- грубо нарушит требования к качеству сдаваемого объекта.

После появления Фонда, страхование по договору долевого участия больше не является обязательным для застройщиков. Согласно действующим правилам, Росреестр регистрирует ДДУ только после перечисления девелопером на расчетный счет Фонда 1,2% от суммы ДДУ.

Страхование ДДУ Фондом защиты прав дольщиков

Участникам долевого строительства нужно учитывать следующие моменты:

- Если первый договор был зарегистрирован строительной компанией до 20 октября 2017 г. включительно, требование о перечислении 1,2% на нее не распространяется;

- Размер компенсации не может быть выше суммы, рассчитанной с учетом среднерыночной стоимости недвижимости в регионе;

- Ограничение на размер площади объекта недвижимости при расчете денежной компенсации установлено на уровне 120 кв.м. (исключение сделано для многодетных семей);

- Фонд предоставляет только страхование по договору долевого участия в строительстве, а прочие схемы купли-продажи в его компетенцию не входят (если иное не установлено арбитражным судом при включении требований участников долевого строительства в реестр кредиторов — в случае банкротства застройщика).

![]()

Начиная с 27 июня 2019 г. страховые выплаты по договорам долевого участия тоже входят в обязанности Фонда, поскольку страховщиков обязали перевести страховые премии по ДДУ в Фонд.

Исключениями являются ситуации, в которых до указанной даты произошло одно из следующих событий:

- передача объекта капитального строительства в эксплуатацию;

- наступление страхового случая и предъявление требований о выплате компенсации.

Предполагается, что в этом случае интересы гражданина защищены оформленным ранее страховым полисом. Он позволит получить выплаты по страховке в случае банкротства застройщика.

Преимущества для дольщиков

Благодаря деятельности Фонда, учрежденного на основании Закона №218-ФЗ, в значительной мере уменьшились риски вложений в приобретение жилья в новостройках:

- Упростились правила получения компенсационных выплат в сравнении с прежней схемой страхования долевого строительства.

- Шанс достроить дом остается, даже если компания признана банкротом, поскольку Фонд может брать на себя обязательства по достройке проблемных объектов. Ранее рассчитывать на это могли только дольщики строительных компаний, отчислявших взносы в Фонд. Это требование не позволяло достраивать дома, возведение которых началось до образования Фонда осенью 2017 года. Однако летом 2019 года в закон были внесены поправки, обязывающие страховщиков перевести в компенсационный Фонд страховые премии по ДДУ. Из этих средств в настоящий момент финансируется достраивание многоэтажных домов.

- Учредителем Фонда является Минстрой РФ, поэтому работа этой публично-правовой компании находится под контролем государства, следящего за целевым расходованием средств, перечисленных девелоперами и страховщиками.

Но есть и ряд неоднозначных нюансов, которые стоит рассмотреть подробнее.

Когда обращаться в Фонд невыгодно?

В случае банкротства застройщика, при расчете компенсации Фондом учитывается только средняя по рынку цена жилья, рассчитываемая для конкретного региона на основе отчетов Росстата. Если девелопер обанкротится, величина компенсации не превысит среднюю стоимость 1 кв.м., умноженную на метраж (но не более 120 кв.м.). Поэтому при покупке большой квартиры или нескольких объектов недвижимости финансовые риски остаются высокими.

Нужно учесть, что Счетная палата и аудиторы дали низкую оценку эффективности работы компенсационного фонда. За время его существования компенсации выплачены всего нескольким тысячам пострадавших, также были признаны неудовлетворительными темпы завершения строительства остановленных проектов.

![]()

Наши кейсы

-

Взыскание компенсации за строительные недостатки в отделке квартиры ЖК "Академика Павлова"

Взыскано: 1 151 790 руб.

-

Взыскание компенсации за строительные недостатки с ООО СЗ «Самолет-Путилково»

Взыскано: 735 281 руб.

-

Взыскание компенсации за строительные недостатки с АО "СЗ "Новый горизонт" (ГК ПИК)"

Взыскано: 660 553 руб.

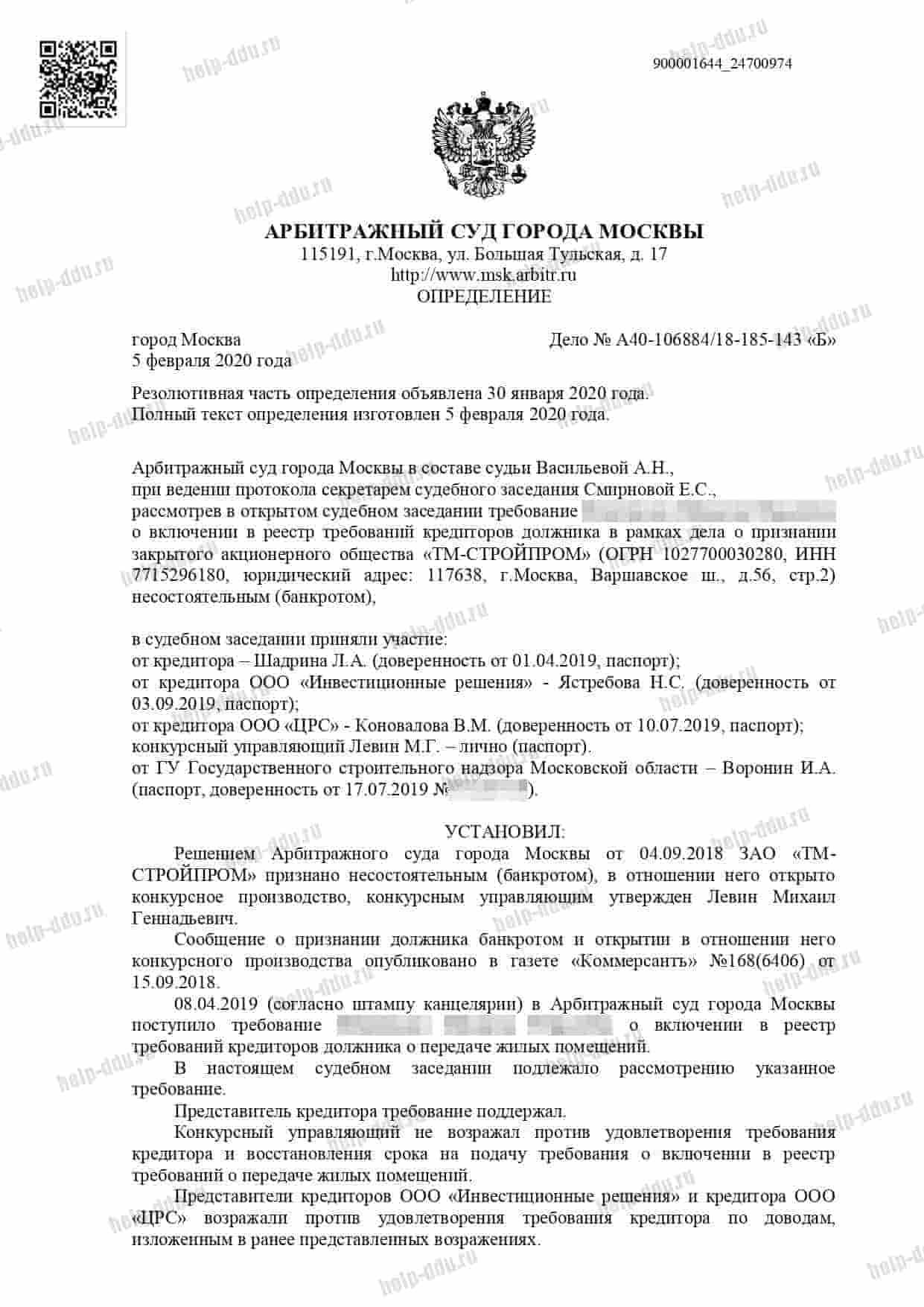

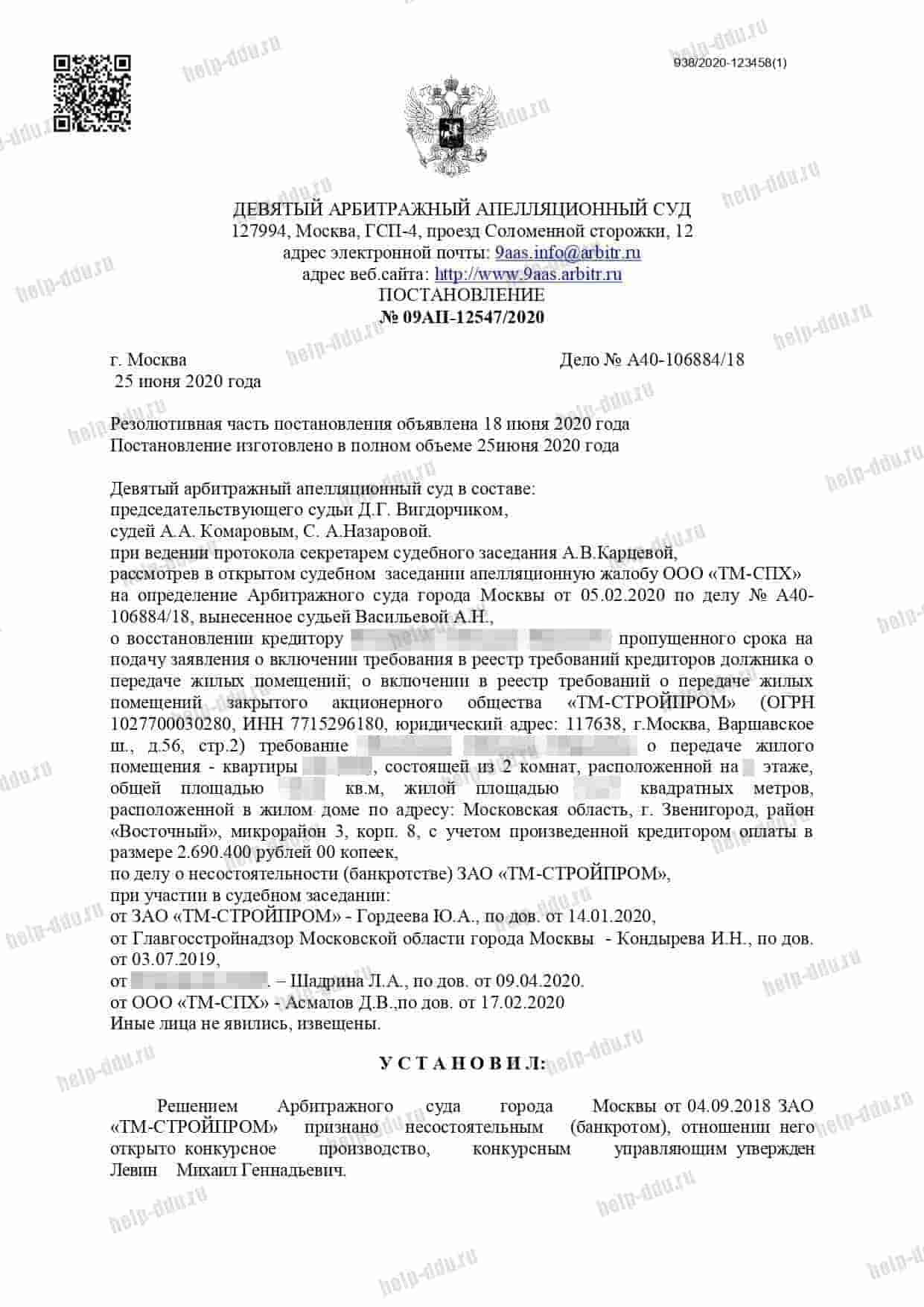

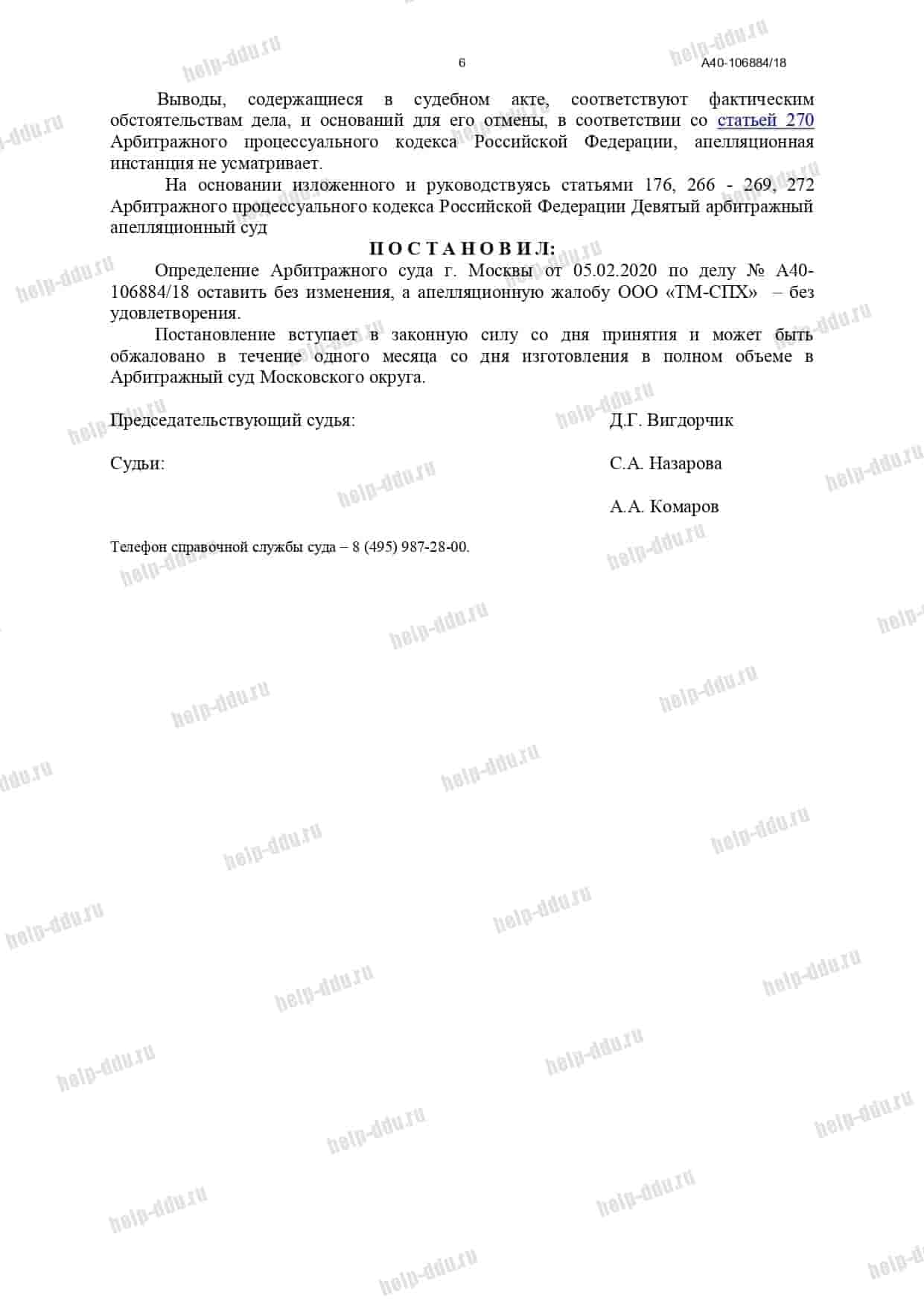

Какие изменения вступили в силу в 2019 году?

Летом 2019 г. был принят Федеральный закон №153-ФЗ, согласно которому страховые компании должны были перевести в Фонд премии по страховкам ДДУ. В дальнейшем эти средства должны были направляться на перечисление компенсаций пострадавшим от недобросовестных действий застройщиков.

Данный закон затрагивает только договоры страхования, подписанные с 30 июля (дата принятия ФЗ) по 20 октября 2017 г. (официальная регистрация Фонда). В отношении договоров, заключенных ранее, применяются положения закона №214-ФЗ. Большая часть генеральных договоров страхования ДДУ подписывались до 30 июля 2017 г.

По этой причине сегодня дольщики имеют право на получение страхового возмещения, причем оно намного превысит компенсационные выплаты, предусмотренные Фондом.

Наличие «старой» страховки ДДУ позволяет дольщику в любой момент отказаться от участия в затянувшемся строительстве, чтобы не тратить время на ожидание решения Фонда.

Какую компенсацию можно получить по страховке ДДУ?

Страхование ДДУ позволяет получить:

- полную стоимость договора;

- разницу между рыночной стоимостью жилья на момент приобретения и признания застройщика банкротом;

- потребительский штраф (половина стоимости договора + ущерб).

В сумме эти выплаты могут вдвое превысить изначальную стоимость ДДУ.

От чего защитит юрист по долевому строительству?

Основная проблема с полисами состоит в возможном банкротстве выдавших их страховых организаций. За последние годы Центробанк РФ отозвал лицензии у многих страховщиков, включая тех, кто застраховал ответственность девелоперов. Но даже если произошло банкротство страховой компании при заключении ДДУ, опытный юрист поможет выбрать правильный способ правовой защиты для возврата средств.

Пострадавшие получают компенсации от Фонда в процессе банкротства застройщика, для чего дольщики должны включиться в реестр требований участников строительства в соответствии с положениями ст.13 Федерального закона от 29 июля 2017 года №218-ФЗ (последняя редакция от 13 июля 2020 года).

Что выбрать – завершение строительства или компенсацию?

После признания застройщика банкротом участники долевого строительства смогут самостоятельно определить на общем собрании, на что будут направлены средства Фонда – завершение строительных работ или компенсационные выплаты. Юридическое сопровождение позволит грамотно оформить все необходимые бумаги и исключить бюрократические проволочки в этом деле.

Как правило, достройка дома – более рациональный вариант, чем хлопоты с возмещением ущерба и вторая попытка приобрести жилье в другом строящемся объекте. Единственное исключение – когда строительные работы прекратились на стадии котлована.

На принятие решения о выплате компенсаций пострадавшим Фонду отводится полгода с момента признания девелопера банкротом и открытия конкурсного производства.

Законом допускается финансирование строительства многоквартирных домов, за которые застройщики не платили обязательные отчисления в Фонд дольщиков. Также может финансироваться возведение:

- транспортной инфраструктуры;

- инженерных сетей и коммуникаций.

![]()

Документы застройщика

В договоре долевого участия может быть немало подводных камней. Независимо от того, застрахованы ли дольщики по ДДУ в случае банкротства застройщика участникам предстоит немало хлопот. Чтобы избежать этого, перед подписанием договора надо тщательно изучить документы застройщика. Но лучше поручить эту задачу компетентному специалисту, способному оказать квалифицированную юридическую помощь.

Особое внимание нужно уделять следующим моментам:

- Проверка разрешительной документации на строительство (разрешение на строительство, правовое документы на землю, заключения о соответствии застройщика обязательным требованиям и т.п.);

- Финансовое положение застройщика (изучение бухгалтерской задолженности, выявление долгов и потенциальных рисков банкротства);

- Изучение судебной практики, по которой застройщик выступает ответчиком);

- Изучение предлагаемого на подпись договора.

Информация, указанная в документах, должна соответствовать действительности, а все сомнительные моменты необходимо прояснить до визита в офис застройщика, и поможет вам в этом юрист по долевому строительству. Он позволит составить четкое представление о благонадежности застройщика.

Юридическая консультация перед заключением ДДУ и вложением значительных денежных средств в строительство позволит увидеть «подводные камни» и избежать множество рисков.

Заключение

Сегодня рынок недвижимости крайне нестабилен, участились случаи банкротства небольших и средних девелоперов. Поэтому независимо от того, как застрахованы дольщики по ДДУ, остается риск дальнейшего роста численности проблемных объектов, а следовательно и числа обманутых дольщиков.

Юридическая компания «Хелп Консалтинг» оказывает всестороннюю помощь гражданам, участвующим в долевом строительстве, имеет обширную судебную практику по спорам о взыскании задолженности по договорам в пользу обманутых дольщиков. Мы поможем не ошибиться в выборе, проанализируем договор долевого участия и тщательно проверим историю застройщика. При необходимости юристы нашей организации обеспечат грамотное сопровождение сделки под ключ.

Руководитель правового департамента

8 лет опыта

более 300 выигранных дел

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Комментарии